- 城市:全國

- 發(fā)布時間:2016-05-17

- 報告類型:市場報告

- 發(fā)布機(jī)構(gòu):中房研協(xié)

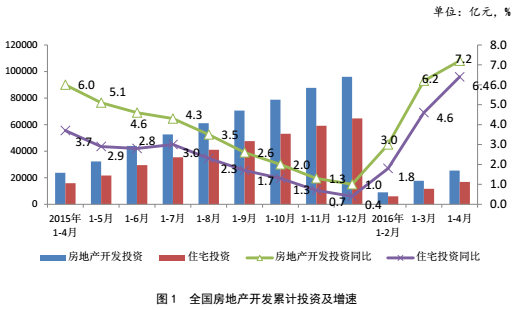

??一、房地產(chǎn)開發(fā)投資持續(xù)回升 增速有所放緩

??1-4月份,全國房地產(chǎn)開發(fā)投資25376億元,同比名義增長7.2%。其中,住宅投資16887億元,增長6.4%。住宅投資占房地產(chǎn)開發(fā)投資的比重為66.5%。

??點評:在一季度貨幣大放水及商品房持續(xù)熱銷的帶動下,全國房地產(chǎn)開發(fā)投資月度累計同比持續(xù)回升。受4月房地產(chǎn)投資額下滑影響,整體增速有所放緩。4月不少重點城市和地區(qū)出臺了加強(qiáng)版限購令,給樓市降溫的意圖明顯,但從目前數(shù)據(jù)看開發(fā)企業(yè)投資勢頭依然較強(qiáng)。

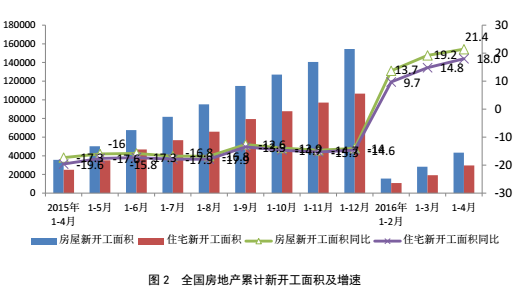

??二、新開工面積保持高增長

??1-4月份,房屋新開工面積43425萬平方米,增長21.4%。其中,住宅新開工面積29606萬平方米,增長18.0%。

??點評:1-4月份,房屋新開工面積依然保持高增長,在商品房去化加速下,開發(fā)企業(yè)積極補(bǔ)倉,加速項目新開工和施工進(jìn)度。

??三、商品房銷售同比增速高位平穩(wěn)

??1-4月份,商品房銷售面積36012萬平方米,同比增長36.5%。其中,住宅銷售面積增長38.8%,辦公樓銷售面積增長33.9%,商業(yè)營業(yè)用房銷售面積增長13.5%。商品房銷售額27656億元,增長55.9%。其中,住宅銷售額增長61.4%,辦公樓銷售額增長60.1%,商業(yè)營業(yè)用房銷售額增長15.3%。

??點評:1-4月商品房銷售面積和銷售金額持續(xù)增長,銷售額增幅明顯高于銷售面積增幅,顯示房價依然處于高燒模式。從4月單月來看,樓市出現(xiàn)明顯降溫,商品房銷售面積和金額分別較3月下降10.34%和8.19%。其主要原因是4月一線城市收緊政策效果顯現(xiàn),成交量明顯下滑,過熱二線城市限制政策陸續(xù)出臺,市場預(yù)期減弱,成交受到抑制。但與去年同期相比,4月銷售數(shù)據(jù)依然保持高增長,銷售面積和金額同比漲幅分別為44.05%、59.76%。

??四、待售面積連續(xù)兩月減少

??4月末,商品房待售面積72690萬平方米,比3月末減少826萬平方米。其中,住宅待售面積減少894萬平方米,辦公樓待售面積增加40萬平方米,商業(yè)營業(yè)用房待售面積增加38萬平方米

??點評:截至4月末,商品房待售面積連續(xù)兩月下降,亮點是住宅待售面積開始凈減少,但庫存總量依然保持高位。雖然中央和地方層面去庫存措施不斷出臺,但是目前房地產(chǎn)行業(yè)存在著區(qū)域性庫存壓力大、結(jié)構(gòu)性矛盾突出的問題,去庫存任務(wù)仍然艱巨。

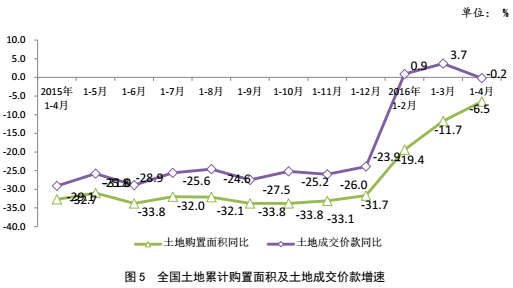

??五、土地購置面積跌幅持續(xù)收窄

??1-4月份,房地產(chǎn)開發(fā)企業(yè)土地購置面積5114萬平方米,同比下降6.5%;土地成交價款1568億元,下降0.2%。

??點評:1-4月開發(fā)企業(yè)土地購置面積同比-6.5%,跌幅持續(xù)收窄,為2014年11月份以來最小降幅;土地成交價款同比微跌。在二線城市商品房市場熱度不斷上升和一線城市土地稀缺的背景下,開發(fā)企業(yè)開始爭先布局二線城市和一線城市周邊城市,加大土地儲備。盡管二線城市拿地成本低于一線城市,但南京、合肥、蘇州等城市土地市場熱度不斷攀升,高價地頻出,市場風(fēng)險不容忽視。

??六、開發(fā)企業(yè)資金狀況持續(xù)向好

??1-4月份,房地產(chǎn)開發(fā)企業(yè)到位資金42371億元,同比增長16.8%。其中,國內(nèi)貸款7501億元,增長2.2%;利用外資35億元,下降68.1%;自籌資金14920億元,增長3.7%;其他資金19915億元,增長37.9%。在其他資金中,定金及預(yù)收款11370億元,增長34.4%;個人按揭貸款6694億元,增長54.7%。

??點評:1-4月開發(fā)企業(yè)資金狀況良好,主要受商品房銷售回暖影響,定金及預(yù)收款、個人按揭貸款大幅上漲。值得注意的是,4月份新增信貸數(shù)據(jù)出現(xiàn)回落,權(quán)威人士的講話也對樓市股市有負(fù)面影響,未來開發(fā)企業(yè)資金面恐怕依然會有波折。現(xiàn)在熱衷高價拿地的企業(yè)未來面臨的風(fēng)險也會加大。

??(本文來源:中房研協(xié) 測評研究中心)

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴(kuò)容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風(fēng)險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強(qiáng)10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")