- 城市:全國

- 發(fā)布時間:2016-12-14

- 報告類型:市場報告

- 發(fā)布機構(gòu):中房研協(xié)

??一、房地產(chǎn)開發(fā)投資緊縮政策環(huán)境下依然發(fā)展平穩(wěn)

??1-11月份,全國房地產(chǎn)開發(fā)投資93387億元,同比名義增長6.5%,增速比1-10月份回落0.1個百分點。其中,住宅投資62588億元,增長6.0%,增速提高0.1個百分點。住宅投資占房地產(chǎn)開發(fā)投資的比重為67.0%。

??點評:11月房地產(chǎn)開發(fā)投資保持平穩(wěn)態(tài)勢,累計增幅微幅震蕩。7月份到11月份,開發(fā)投資進入相對平穩(wěn)且總體回升的通道。分區(qū)域看表現(xiàn)為東部地區(qū)增速小幅提升,中部和西部回落。東部地區(qū)集中了大部分一二線城市,地方房地產(chǎn)調(diào)控政策最為密集和嚴格,主要政策方向也是在增加土地供給方面著力,土地市場成交增加促使了開發(fā)投資的持續(xù)上漲。房地產(chǎn)在中國很重要,既是一種有居住功能的消費品,同時也是一種有保值增值功能的投資品,既和百姓的福祉息息相關(guān),又對經(jīng)濟的增長有重要貢獻,尤其是房地產(chǎn)開發(fā)投資,對拉動上下游產(chǎn)業(yè)增長意義重大,所以保持房地產(chǎn)市場的平穩(wěn)健康發(fā)展十分重要。

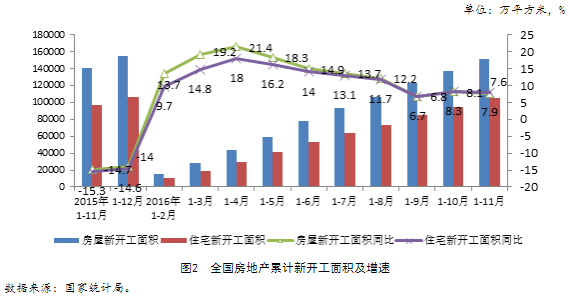

??二、新環(huán)境下開發(fā)企業(yè)調(diào)整策略,新開工面積增幅小幅回落

??1-11月份,房屋新開工面積151303萬平方米,增長7.6%,增速回落0.5個百分點。其中,住宅新開工面積104776萬平方米,增長7.9%。

??點評:11月,新開工面積增幅小幅回落。進入年底收尾階段,企業(yè)新開工項目逐步減少,更多精力放在完成全年銷售業(yè)績,以及拿地方面。另外,一二線城市不斷升級的調(diào)控政策也導(dǎo)致市場預(yù)期的下滑,此前開發(fā)企業(yè)普遍采取的高周轉(zhuǎn)策略,顯然已經(jīng)不再適用于當(dāng)前的限購限貸大環(huán)境,開發(fā)節(jié)奏也必然受到影響,避免激進的開發(fā)策略造成未來現(xiàn)金流的緊張。預(yù)計,2017年開發(fā)企業(yè)的新開工依然延續(xù)適度緊縮的策略,等政策信號放松或趨緩后再調(diào)整開發(fā)節(jié)奏。

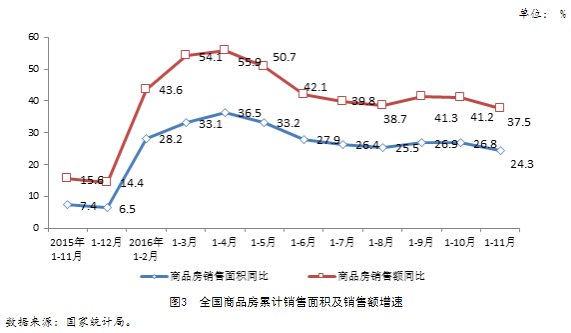

??三、商品房銷售面積和金額單月下降,累計值繼續(xù)創(chuàng)新高

??1-11月份,商品房銷售面積135829萬平方米,同比增長24.3%,增速比1-10月份回落2.5個百分點。其中,住宅銷售面積增長24.5%,辦公樓銷售面積增長31.4%,商業(yè)營業(yè)用房銷售面積增長17.5%。商品房銷售額102503億元,增長37.5%,增速回落3.7個百分點。其中,住宅銷售額增長39.3%,辦公樓銷售額增長46.5%,商業(yè)營業(yè)用房銷售額增長20.1%。

??點評:11月,一些重點城市在已經(jīng)出臺房地產(chǎn)調(diào)控政策的基礎(chǔ)上繼續(xù)出臺了加強版政策,且加入調(diào)控大軍的城市也在不斷增加,政策出臺的當(dāng)月和隨后的11月商品房成交量價出現(xiàn)明顯回落,政策效果顯著。商品房累計銷售面積及金額的同比漲幅也呈現(xiàn)回落的態(tài)勢,從回落趨勢來看,銷售金額同比漲幅回落幅度大于銷售面積,側(cè)面反映出房價漲幅有所收窄,市場預(yù)期正朝著的政策引導(dǎo)的方向發(fā)展。

??必須說明的是,前11月13.58萬億平方米銷售面積已經(jīng)超過2013年最高紀錄,成交金額也首次突破10萬億,刷新歷史紀錄。銷售面積累計同比增長24.3%較去年同期(7.4%)增加了16.9個百分點,是出乎所有人意料的。

??盡管目前市場即期成交量嚴重下降,未來一段時間的市場預(yù)期也會低迷,但累計銷量已經(jīng)擺在這里,即便12月份市場依舊冷淡,也不妨礙全年商品房成交量有望突破15萬億,以20%的增速實現(xiàn)歷史性增長。

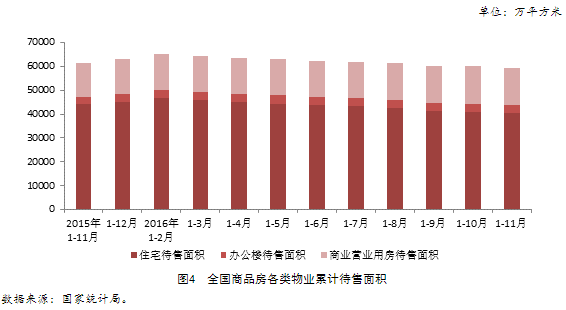

??四、住宅庫存去化顯著,調(diào)控政策向落實“長效機制”過渡

??11月末,商品房待售面積69095萬平方米,比10月末減少427萬平方米。其中,住宅待售面積減少582萬平方米,辦公樓待售面積增加57萬平方米,商業(yè)營業(yè)用房待售面積增加32萬平方米。

??點評:截至11月末,全國商品房待售已持續(xù)9個月減少。盡管商品住宅庫存去化加速,一二線城市庫存不足和三四線城市庫存去化困難依然共存。從物業(yè)類型來看,辦公樓、商業(yè)營業(yè)用房庫存去化未有明顯改善,壓力依然較大。全國房地產(chǎn)庫存的動態(tài)變化,市場形勢變化等,都決定了未來政策將進行適時調(diào)整,在最近召開的政治局會議明確提出“要加快研究建立符合國情、適應(yīng)市場規(guī)律的房地產(chǎn)平穩(wěn)健康發(fā)展長效機制”。以“去庫存”為目的的短期政策逐步退出,去庫存也將不再是政策的核心目的,各地尤其是一二線城市要限制過度投機,并加大市場供應(yīng)力度,三四線城市則根據(jù)庫存的結(jié)構(gòu)特征,有針對性的出臺去化措施。維持市場穩(wěn)定的長效機制,不但要研究,關(guān)鍵是要落實。

??五、土地購置面積降幅收窄,地價上漲壓力持續(xù)存在

??1-11月份,房地產(chǎn)開發(fā)企業(yè)土地購置面積19046萬平方米,同比下降4.3%,降幅比1-10月份收窄1.2個百分點;土地成交價款7777億元,增長21.4%,增速提高4.7個百分點。

??點評:年末土地市場供應(yīng)放量,特別是在部分熱點城市,地方政府通過增加土地供應(yīng)量緩解供不應(yīng)求帶來的房價快速上漲,與此同時,持有大量資金的開發(fā)企業(yè)在這些城市拿地?zé)崆楦咂螅貎r不斷被推高。不少城市在增加供應(yīng)的同時,也明確了土地市場政策導(dǎo)向,對土地價格給予管控、限制土地資金違規(guī)使用等。

??六、開發(fā)企業(yè)到位資金增幅趨緩,政策壓力漸起

??1-11月份,房地產(chǎn)開發(fā)企業(yè)到位資金129484億元,同比增長15.0%,增速比1-10月份回落0.5個百分點。其中,國內(nèi)貸款19199億元,增長3.1%;利用外資132億元,下降49.0%;自籌資金44772億元,增長0.3%;其他資金65381億元,增長33.4%。在其他資金中,定金及預(yù)收款37246億元,增長30.5%;個人按揭貸款21970億元,增長49.3%。

??點評:房地產(chǎn)開發(fā)企業(yè)到位資金增速小幅回落,主要體現(xiàn)在定金及預(yù)收款、個人按揭貸款同比增速收窄上,分別收窄1.7和2.2個百分點;國內(nèi)貸款增速提高1.9個百分點。11月,熱點城市增加首付比例,對高杠桿買房等行為進行管制,信貸政策收緊的同時監(jiān)管層對房企資金渠道進行管控,尤其是企業(yè)自籌資金渠道如企業(yè)債等將逐步收緊。開發(fā)企業(yè)融資面臨的政策壓力逐步增長,資金來源增幅可能出現(xiàn)進一步下滑,難度進一步上升,應(yīng)早做相關(guān)準備。

??(本文來源:中房研協(xié) 測評研究中心)

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風(fēng)險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")